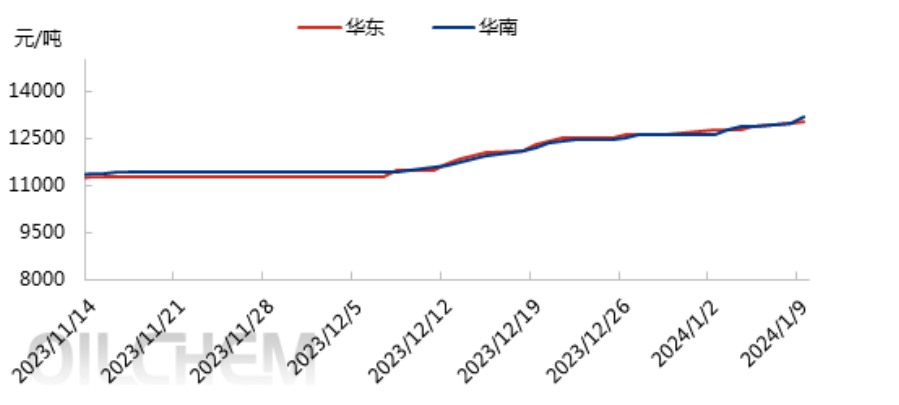

En 2023, le marché du MMA a connu quatre phases de forte hausse, principalement dues à des facteurs fondamentaux qui ont rompu avec la tendance conventionnelle. Outre les arrêts de production planifiés, des arrêts soudains ont également contribué à resserrer l'offre, soutenant ainsi le marché à plusieurs reprises. Le marché de l'Est de la Chine a ainsi franchi la barre des 12 000 yuans/tonne à quatre reprises, avant de se stabiliser autour de 12 800 yuans/tonne. L'année 2024 a débuté sur une note positive, atteignant un nouveau sommet. Au 9 janvier, le prix du MMA sur le marché de l'Est de la Chine se situait aux alentours de 13 100 yuans/tonne, avec des offres encore plus élevées. Sur le marché du Sud de la Chine, certains prix ont même dépassé les 14 000 yuans/tonne.

Comme le montre le graphique ci-dessus, le marché a connu une hausse significative depuis décembre 2023, avec une tendance haussière marquée, et le prix a continuellement franchi son point culminant, atteignant un nouveau sommet en un an à l'ouverture de 2024, ce qui a une fois de plus rafraîchi la perception du secteur.

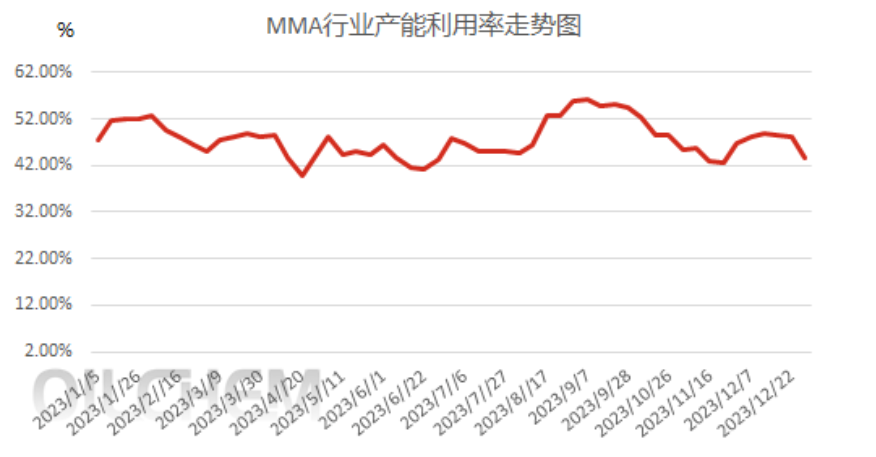

1. Principale préoccupation du marché en expansion : le taux d’utilisation des capacités de production des usines de MMA est faible.

Depuis 2023, le taux d'utilisation des capacités de l'industrie MMA est resté entre 40 % et 60 %, ce qui est relativement faible, et ce taux a encore diminué entre décembre 2023 et janvier 2024, ce qui constitue également le facteur le plus important à l'origine de la hausse du marché.

2. Préoccupation 2 : Évolution des relations entre l’offre et la demande régionales, du sens de l’offre et des écarts de prix

En 2023, l'écart de prix entre l'est et le sud de la Chine s'est réduit, parallèlement à l'ajout de 305 000 tonnes de nouvelles capacités de production : 100 000 tonnes dans le nord-est, 120 000 tonnes dans le sud et 85 000 tonnes dans l'est. Cette croissance des capacités de production s'explique par la rupture des mécanismes de transport interrégionaux fixes, des écarts de prix et des rapports entre l'offre et la demande. Par exemple, le nord-est n'approvisionne plus le sud, ce qui contribue à réduire les écarts de prix régionaux. Comme le montre le tableau ci-dessous, l'avantage concurrentiel de l'est et du sud de la Chine s'est progressivement affaibli, principalement en raison de l'évolution des rapports entre l'offre et la demande régionales.

L'évolution du taux d'utilisation des capacités de l'industrie du MMA est étroitement liée à celle de l'acrylonitrile, facteur crucial en 2023. L'offre et la demande dominent le marché du MMA, et l'impact du démarrage des installations est déterminant. Outre les imprévus, le démarrage des activités est également affecté par la rentabilité des produits de la chaîne industrielle suite aux restructurations planifiées. On observe notamment des variations de rentabilité sur le marché de l'acrylonitrile, amorçant un déclin.

4. Focus 4 : Des changements fondamentaux bouleversent les idées reçues ; récemment, le marché a connu une hausse.

Les fondamentaux étant le principal facteur influençant les prix, il convient de s'y attarder. La forte hausse du marché en 2023 s'explique principalement par le soutien de l'offre : la basse saison est dynamique, la haute saison peu fructueuse, et ces changements fondamentaux remettent en question les idées reçues. Par exemple, la demande est généralement faible au quatrième trimestre et en fin d'année, et la hausse devrait s'achever fin 2023.

Sur le marché à court terme, la situation de pénurie d'approvisionnement est difficile à résorber complètement, certaines usines accusent des retards dans leur redémarrage, la livraison partielle des cargaisons maritimes aux ports est également retardée, et la tendance du marché reste globalement positive. Il convient de continuer à suivre de près l'évolution des équipements et la dynamique des échanges sur le marché.

Date de publication : 17 janvier 2024