En 2023, le prix du polypropylène a chuté en mai, et le marché s'est trouvé confronté à une décision cruciale en juillet. Sur le plan macroéconomique, l'évolution des taux d'intérêt internationaux et la politique intérieure restent incertaines. La demande, tant intérieure qu'extérieure, est faible. Cette situation a engendré des prix élevés et une faiblesse de l'offre en aval. Alors que la capacité de production de polypropylène continue d'augmenter, les contradictions au sein de la chaîne industrielle persistent. Dans ce contexte de forte concurrence, le marché se trouve à un tournant historique.

Le prix du polypropylène et l'interaction entre le rendement et le changement

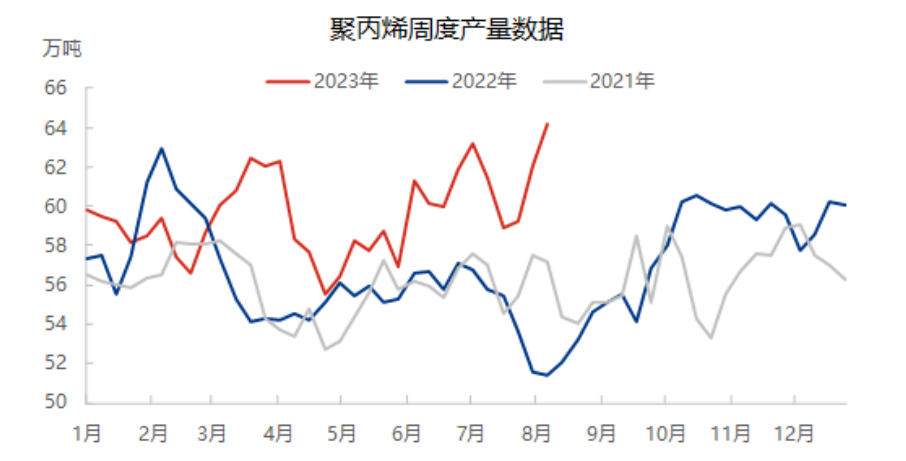

Les facteurs influençant le marché sont complexes et fluctuants, et la production nationale constitue le principal facteur d'influence sur l'offre. L'évolution des données présentées dans le graphique révèle des anomalies dans les chiffres de production de cette année, notamment la forte hausse puis la forte baisse de la production du marché en mars-avril 2023, ainsi que la tendance totalement différente observée en 2022. Ceci s'explique principalement par les fortes attentes de cette année, qui ont entraîné une forte augmentation de l'offre du marché, concentrée en mars. Parallèlement, quatre nouveaux ensembles d'équipements, totalisant 1,85 million de tonnes de dispositifs PP, ont été ajoutés entre février et mars, contribuant ainsi à une augmentation significative de l'offre. La faiblesse de la demande rend les transactions sur le marché au comptant particulièrement préoccupantes. La forte baisse de la production en avril reflète également les efforts déployés par le marché pour faire face à une demande atone. L'augmentation significative du nombre d'entreprises de maintenance a certes atténué la pression sur l'offre, mais n'a pas permis d'enrayer la tendance baissière continue observée en mai. En raison des remous persistants liés à l'événement survenu dans la Silicon Valley à l'étranger, les marchés se sont montrés de plus en plus inquiets quant à l'économie mondiale. Le marché à terme a ainsi franchi à plusieurs reprises la barre des 7 000 points, enregistrant une baisse continue et prenant les opérateurs au dépourvu. De juillet à août, grâce au maintien de mesures de soutien fermes et à l'important volume de pertes liées à la maintenance, le marché a pu atténuer cette tendance baissière. Au 10 août, selon les statistiques de Longzhong, la production nationale de polypropylène (PP) a progressé de 3,42 % sur un an et de 24,81 % par rapport au trimestre précédent.

Le maintien d'un marché dynamique est crucial pour atténuer les pressions sur ce marché.

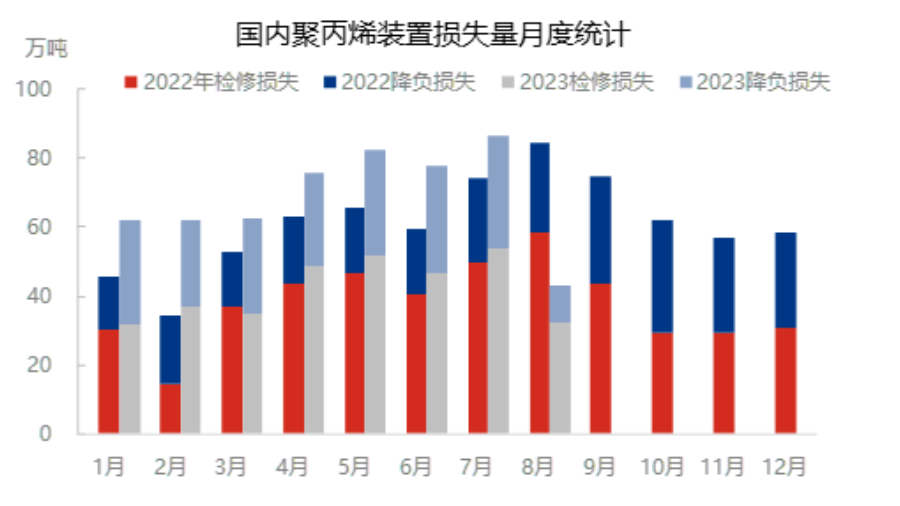

Face à la nouvelle expansion de la chaîne industrielle, la perte de matériel contribue fortement à atténuer les pressions sur le marché. En particulier en mai et juillet, cette perte a atteint un niveau record, notamment en juillet avec 48,81 millions de tonnes, soit une augmentation de 11,16 % par rapport à l'année précédente. Le marché de juillet a donc été fortement influencé par la hausse des pertes de matériel sur le marché intérieur. En réalité, il est plus probable que les marchés de financement public aient également joué un rôle déterminant dans cette évolution.

Dans le contexte économique morose de 2023, l'inflation internationale persistant, les commandes de production nationales sont restées stables et la demande intérieure a été affectée par le recul de l'indice de consommation. L'industrie chinoise de transformation des matières plastiques est également confrontée à d'importantes difficultés. Le taux d'utilisation moyen des matières premières pour le polypropylène en aval s'établit à 46 % au 10 août, soit une baisse de 8,48 % sur un an. Cette activité de transformation est nettement inférieure à celle des années précédentes, ce qui explique en grande partie le faible prix moyen du polypropylène cette année.

Le marché du polypropylène à la croisée des chemins : la demande et les facteurs clés de l'avenir

Le modèle concurrentiel de la chaîne de valeur du polypropylène évolue constamment, et la production comme la transformation des produits finis subissent une pression concurrentielle sans précédent. Face à la tendance inverse observée en juillet et août, et malgré le recours à des mesures politiques et financières pour soutenir un marché en difficulté, ce dernier sera soumis à une pression accrue à l'avenir. Après la révision à la hausse des valorisations attendues, l'évolution de la demande en septembre est devenue un facteur déterminant pour le marché. Actuellement, le marché se trouve à un tournant décisif, et les acteurs du secteur sont confrontés à une grande incertitude. Les facteurs qui le sous-tendent sont les suivants : des politiques favorables au marché, une demande freinant sa croissance et une offre incertaine. On s'attend à ce que les valorisations pour une correction à court terme soient bloquées, avec une marge de progression en septembre, mais réduite.

Joyce

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, Chine

Téléphone/WhatsApp : + 86 19961957599

Email : Kelley@mit-ivy.com http://www.mit-ivy.com

Date de publication : 15 août 2023