Avant et après la Fête des Bateaux-Dragons, le marché intérieur de l'oxyde de propylène a affiché une faible volatilité. Après une légère hausse des stocks avant la fête, le marché s'est stabilisé, la pression a diminué après la fête, mais avec la baisse des prix, certains processus ont atteint la ligne de coût proche du marché de soutien approprié et ont récemment montré une impasse, mais la logique de fonctionnement du marché à venir devrait être basée sur l'offre et la demande, les coûts étant compensés. Après l'impasse, on s'attend à ce qu'il reste faible.

I. L'offre est stable et le marché incrémental est légèrement confortable.

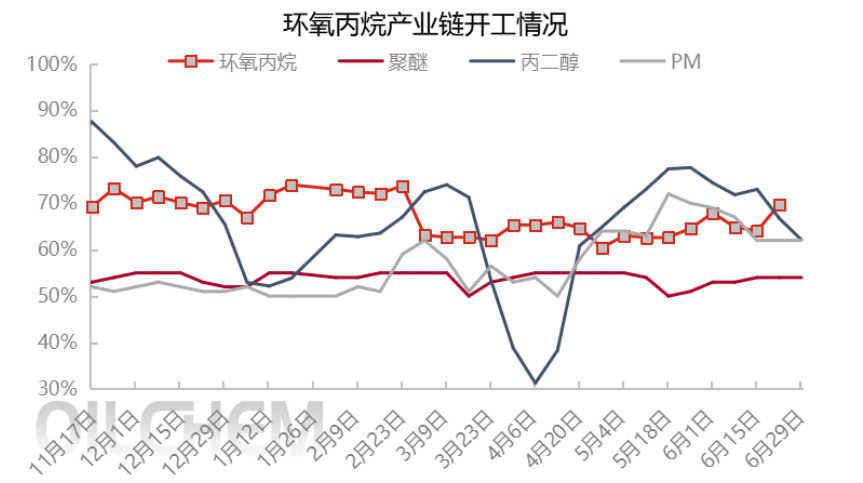

À la mi-juin, avec la reprise du fonctionnement normal des équipements de la phase I de Zhenhai, Jiahong New Materials et Qixiang Tengda ont enregistré une baisse stable, l'offre du marché a progressivement augmenté, atteignant son plus haut niveau de l'année. Selon les données du 29 juin, la production quotidienne nationale d'oxyde de propylène a atteint 12 800 tonnes, soit un taux d'utilisation des capacités de 74,67 %, assurant ainsi une offre confortable sur le marché.

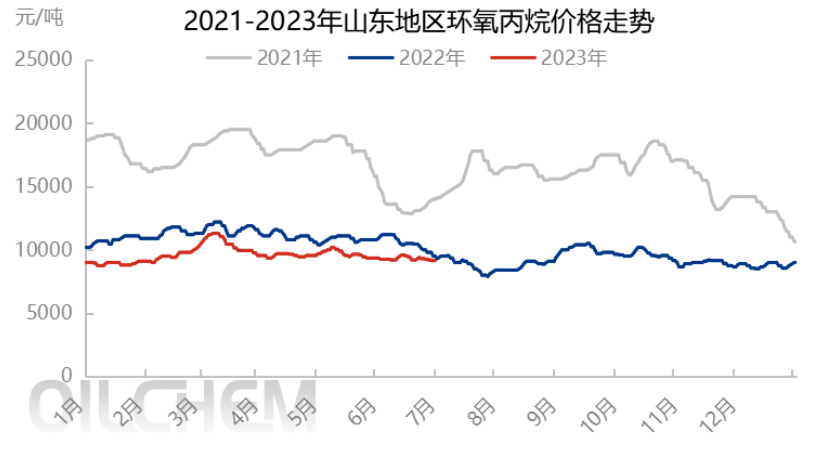

Pendant la Fête des Bateaux-Dragons, les échanges sur le marché sont stables et légers. Du côté de l'offre, la pression sur les usines de production entraîne une baisse des prix, l'offre tombant à 9200 yuans/tonne (usine du marché au comptant du Shandong) après les vacances. La reprise globale des expéditions atténue la pression antérieure sur le marché qui le ralentissait, mais seul Nissan parvient à équilibrer les stocks, et aucun élan haussier clair n'est encore constaté ; le marché reste dans l'impasse.

Dans la foulée, les unités HPPO de Taixing Yida (150 000 tonnes/an) et PO/SM de Wanhua Phase 2 (300 000 tonnes/an) devraient redémarrer début juillet. L'unité PO/SM de Zhejiang Petrochemical (270 000 tonnes/an), actuellement en phase de mise en service à faible charge, devrait être commercialisée en début de mois, avec une augmentation progressive de la production de noix de cajou dans le nord et le sud du pays. Seule la production de 300 000 tonnes/an de Jincheng Petrochemical pourrait entraîner une réduction de la production, voire une mise hors service. La production globale reste donc principalement progressive, et l'offre est difficile à soutenir.

II. Intégrer la ligne de coût de récupération du prix des matières premières dans une ligne de défense des prix

Du point de vue des coûts et des profits, pendant les vacances de la Fête des Bateaux-Dragons, le prix du propylène et du chlore liquide, matières premières, a augmenté. Le prix du chlore liquide, en particulier, est passé de négatif à positif, entraînant une hausse significative des coûts. Durant cette période, le prix du peroxyde d'hydrogène a dépassé pour la première fois les 8 000 yuans/tonne. Parallèlement, du point de vue du procédé HPPO, le prix du peroxyde d'hydrogène a légèrement augmenté, pour atteindre un coût théorique de 9 000 à 9 200 yuans/tonne. Cette pression accrue sur les coûts des équipements HPPO influence le marché, et certains acteurs en aval, initialement attentifs aux prix du CIC, adaptent leurs achats. Après les vacances, le marché s'est temporairement stabilisé autour du prix de 9 200 yuans/tonne.

Dans la foulée, le prix du propylène pourrait connaître une légère baisse, tandis que celui du chlore liquide et du peroxyde d'hydrogène devrait se stabiliser. Bien que le coût puisse servir de ligne de défense et jouer un certain rôle de soutien dans le prix, l'impact des fondamentaux de l'offre et de la demande reste relativement plus important.

III. Achats en aval, attente prudente et dispersée

Du point de vue de la demande en aval, les achats sont relativement étalés sur tout le mois, et le pessimisme initial persiste, les terminaux en aval n'ayant aucune intention de constituer des stocks. Des opérations de maintenance ponctuelles sur les équipements peuvent parfois engendrer des tensions sur le marché au comptant, et les achats en aval restent faibles, sans pour autant garantir leur pérennité. La rentabilité des industries de transformation du propylène glycol et de l'éther d'alcool est faible, et leur taux d'utilisation des capacités est relativement bas, ce qui limite le soutien apporté au marché du cyclopropylène.

Le mois de juillet suivant reste la basse saison pour le secteur aval, et compte tenu de l'augmentation attentiste de l'offre d'équipements, le sentiment en aval est baissier et les achats restent prudents, ce qui devrait n'apporter qu'un soutien limité au marché.

IV. Il devrait rester faible après l'impasse.

Conclusion (à court terme) :L'offre et la demande sur le marché des cyclomoteurs sont en équilibre précaire et se trouvent actuellement dans une situation délicate, mais la semaine prochaine, avec l'augmentation du nombre de certains appareils en début de mois, il pourrait y avoir une légère baisse.

Conclusion (à moyen et long terme) :En juillet, l'augmentation de l'offre est manifeste, le soutien hors saison en aval est limité, et l'équilibre entre l'offre et la demande s'améliore. L'impact des coûts directs est donc limité, et le prix du marché devrait continuer de baisser, principalement dans une fourchette étroite. Toutefois, le coût du chlorole, en tant que deuxième barrière de défense, devrait soutenir le marché, limitant ainsi la baisse potentielle. Le prix du cyclopropyle devrait fluctuer entre le coût du HPPO et celui du chlorole, mais il convient de rester vigilant face aux fluctuations imprévues de la surface des appareils et à l'impact des limitations de puissance dues aux hautes températures estivales. La logique de fixation des prix du cyclopropyle repose toujours sur l'offre et la demande, complétée par les coûts.

Avertissement relatif aux risques : incertitude quant à la durée de vie incrémentale du dispositif ; si la pression sur les coûts freine l’enthousiasme de l’entreprise au démarrage ; impact réel de la consommation côté demande.

Date de publication : 3 juillet 2023