Introduction : Après que le marché domestique du MDI pur ait atteint un niveau élevé de stockage en mai, la tendance à la baisse en juin s'est poursuivie afin d'absorber les stocks de produits finis et de matières premières. Après deux mois de déstockage du MDI pur, le marché des produits en aval a commencé à manifester son intention d'achat. Cette reprise de la demande peut-elle aider le MDI pur à progresser à la hausse ?

Les prix fluctuent dans une fourchette étroite et continuent d'intégrer les stocks sociaux.

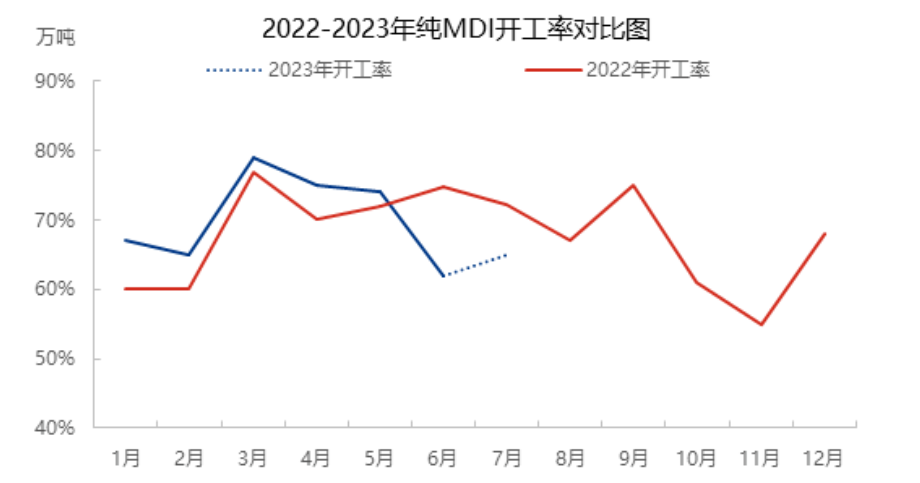

En 2023, le prix du MDI pur se situe à son niveau le plus bas depuis près de trois ans, avec une marge de fluctuation globale limitée. Cependant, depuis la mi-avril, le prix du MDI pur a progressé lentement et s'est maintenu à un niveau relativement élevé pour l'année, tout en restant inférieur à son niveau le plus bas des années précédentes à la même période. À ce stade, la demande est relativement soutenue, les commandes continuent d'être enregistrées et les stocks de produits finis en début de cycle sont en cours d'écoulement. Parallèlement, les stocks de la société continuent de diminuer et les stocks en aval ont également atteint un faible niveau.

Les pertes liées à la maintenance restent constamment faibles, ce qui est favorable à l'offre sur le marché.

L'usine de liqueur-mère de Shanghai Lianheng (35+ 240 000 tonnes/an) a entamé des réparations successives le 11 juin, affectant les usines de rectification de Shanghai Huntsman et de Shanghai BASF. Parallèlement, l'usine de Ningbo (phase I, 400 000 tonnes/an) a été mise à l'arrêt pour maintenance, tandis que celle de la phase II (800 000 tonnes/an) a fonctionné au ralenti. L'usine du Fujian, quant à elle, a également connu des ralentissements, maintenant sa capacité à environ 50 %. L'unité de 600 000 tonnes/an de Shanghai a vu sa production réduite en raison de problèmes d'approvisionnement en matières premières. Ces multiples opérations de maintenance, conjuguées à l'impact négatif de ces incidents, ont fait que la charge totale de production de MDI en Chine n'a atteint qu'environ 60 %. Depuis mars, cette charge totale a continué de diminuer, et le taux d'utilisation en juin et juillet n'a atteint qu'environ 60 %.

La charge en aval augmente lentement, et l'augmentation de la quantité de boues est la plus évidente.

En mai, la demande globale en aval était élevée. La demande de boues s'est maintenue à environ 60 %, celle de liquides purs entre 5 et 60 %, celle de TPU à environ 70 % et celle de spandex entre 7 et 8 %. Cependant, la capacité de consommation limitée des terminaux de stockage, l'augmentation des commandes en entrepôt et la faiblesse de la demande observées mi-mai et fin mai ont entraîné une phase de consolidation. Par conséquent, la rentabilité globale en aval est faible, les prix de vente des boues, des liquides purs et du TPU sont bas, les profits réduits, ce qui engendre un manque de confiance et un faible volume d'échanges, dû au maintien de la demande. Les perspectives pour l'avenir du marché restent peu optimistes. Quant au marché du spandex, en raison de stocks importants et d'une situation financière défavorable, la demande a diminué. Parmi ces matières premières, la charge de boues devrait se situer entre 4 et 5 %, celle de solvants liquides entre 5 %, celle de TPU entre 5 et 6 % et celle de spandex entre 7 % et 10 %. Cependant, entre la mi-juin et la fin juin, les prix du marché des boues, des solvants liquides, du spandex et du TPU ont atteint leur point le plus bas. Après l'écoulement des stocks, les matières premières BDO et AA ont connu une reprise successive, stimulant la demande. Grâce à des prix plus avantageux, le marché final a progressé, entraînant une augmentation progressive de la demande en aval, notamment pour les boues.

Compte tenu du faible niveau actuel des stocks sociaux, de la concentration des équipements de maintenance et du plan de maintenance à long terme des équipements situés à l'étranger, l'unité de production de MDI de la société hongroise Borst Chemical (350 000 tonnes/an) a commencé à interrompre sa production le 18 juillet pour maintenance, modernisation technique et extension. Sa capacité est ensuite passée à 400 000 tonnes/an. La maintenance devrait durer environ 80 jours, et les stocks devraient rester faibles. La demande, qui se développera progressivement, s'intensifiera à chaque étape, influençant ainsi le prix du MDI pur à court terme. Cependant, la capacité de consommation globale du marché final reste insuffisante. Les stocks de MDI pur destinés à la maintenance ne répondent qu'en partie aux prévisions pour le milieu et la fin de l'année, et les stocks devraient légèrement augmenter, ce qui affectera l'amplitude et la durée des fluctuations. L'offre et la demande continueront de s'adapter aux variations de volume de l'offre au cours de la période ultérieure.

Date de publication : 21 juillet 2023