Introduction : Après la période creuse de novembre, les produits de la filière oxyde de propylène, surnommés « Gold nine silver ten », continuent de se stabiliser, voire de stagner. La demande, quant à elle, reste faible. Suite au blocage de la transmission du flux vers le bas, le marché des matières premières exerce une pression croissante, et la situation de marché est fragile. Ce week-end, les prix spot à la production dans le Shandong ont de nouveau chuté pour atteindre 9 000 yuans/tonne. Une fois ce niveau atteint, un ralentissement temporaire des achats en aval est attendu.

Premièrement, attention dynamique portée aux fluctuations étroites du dispositif HPPO côté offre

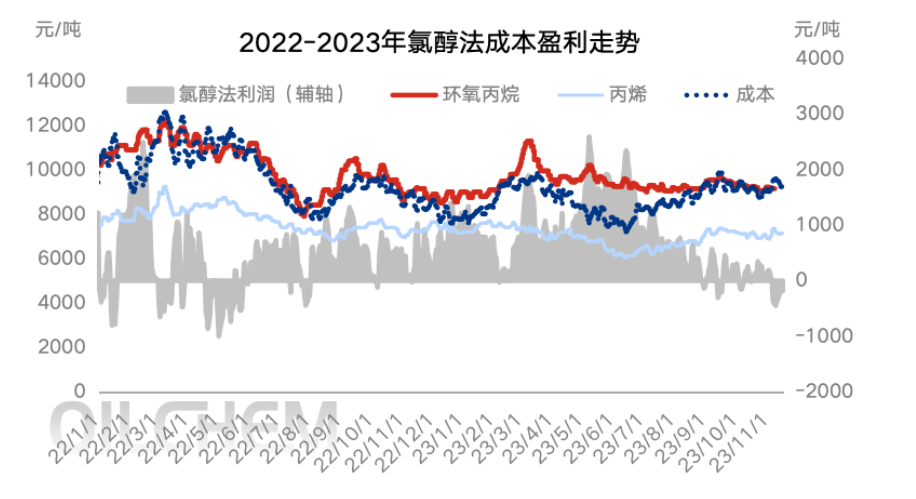

L'offre a été réduite au niveau actuel des capacités de production, qui se maintient à 65 %. Les parkings de Yida et Jincheng sont restés fermés, la phase II de China Sea Shell est toujours en maintenance, et les parkings de North Jinling et Huatai sont en maintenance. Cependant, pendant cette période, les stocks ont été davantage vendus, ce qui n'a eu qu'un impact limité sur l'offre. Par ailleurs, les expéditions anticipées étant difficiles, les fournisseurs exercent une pression accrue sur les usines de production. Récemment, les prix ont légèrement baissé.

Suite à la reprise de la production à Jinling ce week-end, le reste du rétrécissement est attendu. L'offre sur le marché intérieur de l'oxyde de propylène est abondante, l'impact d'une réduction de capacité à petite échelle est limité, mais deux ensembles d'équipements HPPO à grande échelle, la pression sur les coûts, couplée aux matières premières en amont et à l'impact du canal de Panama, suscitent des inquiétudes quant à un éventuel arrêt en décembre ou à un impact certain sur le marché.

Deuxièmement, la pression sur les coûts reste forte. Chaque processus est soumis à une forte pression.

Du point de vue des coûts, le prix du propylène, matière première, a récemment fluctué autour de 7 000 yuans/tonne. Bien que le prix du chlore liquide ait baissé depuis le début du mois, il permet encore de maintenir un prix d'exploitation positif de 300 à 400 yuans/tonne, ce qui maintient un coût global favorable. Cependant, malgré les pressions persistantes sur le processus actuel, la stabilité des matières premières est insuffisante pour soutenir le marché, contrairement à la période de forte croissance du propylène et du chlore liquide observée précédemment.

Suite à cela, le prix du propylène a baissé durant le week-end, le chlore liquide semble temporairement stabilisé, après que le prix actuel du cyclopropylène a atteint la barre des 9000 yuans/tonne, les acteurs en aval, afin d'évaluer les coûts, adoptent une approche modérée en matière d'achats et de suivi, mais ils devront peut-être continuer à attendre les retours des commandes finales, tout en restant attentifs au prix du propylène et au coût du procédé HPPO.

Troisièmement, du côté de la demande du marché, les achats à froid doivent simplement donner suite.

Du point de vue de la demande en aval, la morosité générale de novembre a continué de peser sur le marché. Comparée à l'or, l'industrie du polyéther a enregistré des commandes nettement plus faibles que celles de l'argent. Cette semaine, le marché s'est inversé. Si la fluctuation du coût final des matières premières et du cyclopropylène (CYC) est restée limitée, les retours des clients finaux sont insuffisants. L'industrie du polyéther est également soumise aux contraintes du système : certaines usines, disposant d'importants stocks de produits finis, achètent du CYC uniquement pour maintenir leur production normale, ce qui rend difficile l'obtention de volumes efficaces. Du côté du reste de l'industrie, compte tenu de la faible rentabilité actuelle du propylène glycol, des arrêts et opérations de maintenance de nombreuses usines, des achats plus limités en cours de production et du rythme lent qui rend difficile le soutien du cyclopropylène.

Du côté de la demande, les retours hors saison sont limités, la volatilité actuelle des prix du marché CIC, dans une optique d'attentisme, s'est réduite, les points d'achat sont dispersés, mais le risque d'atteindre la barre des 9000 yuans/tonne est relativement faible, et un suivi plus modéré est attendu.

Quatrièmement, la fin de la consolidation hors saison atténue les fluctuations de prix.

Conclusion (court terme) : Une fois le marché retombé au seuil, la demande en aval devrait augmenter pendant le week-end, mais durant cette période, il est difficile pour le client final de donner un retour d'information évident, et le marché devra attendre les nouvelles commandes en aval lundi après un ralentissement à court terme.

Conclusion (moyen et long terme) : De novembre à décembre, en fin d'année, l'offre et la demande du marché devraient continuer à fluctuer dans une fourchette étroite. Un soutien opportun du marché, notamment en matière de coûts, permettra de garantir la rentabilité. Le prix du cyC devrait se maintenir entre 8 900 et 9 300 yuans/tonne. Toutefois, il convient de surveiller l'apparition d'une dynamique négative, telle qu'un arrêt ou une baisse de la production des grands équipements sous la pression des coûts. Il est également important de suivre l'évolution de la production des nouveaux équipements, notamment ceux de Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan et Sinochem Tianchen.

Avertissement relatif aux risques : incertitude quant à la durée de vie incrémentale du dispositif ; si la pression sur les coûts freine l’enthousiasme de l’entreprise au démarrage ; impact réel de la consommation côté demande.

Date de publication : 21 novembre 2023