Récemment, le prix des matières premières azotées, phosphorées et potassiques produites localement a augmenté. Bien que le marché de l'urée ait connu de légères fluctuations, la tendance haussière s'est accentuée sous l'effet des étiquettes imprimées à l'international. Concernant les engrais potassiques, le chlorure de potassium a retrouvé un coût comparable à celui des importations, tandis que le prix du sulfate de potassium a continué de progresser.

Les prix internationaux des matières premières, notamment l'azote, le phosphore et le potassium, sont tirés vers le haut par les enchères sur les marchés internationaux respectifs, et continuent de grimper, atteignant ainsi de manière similaire les marchés nationaux et étrangers.

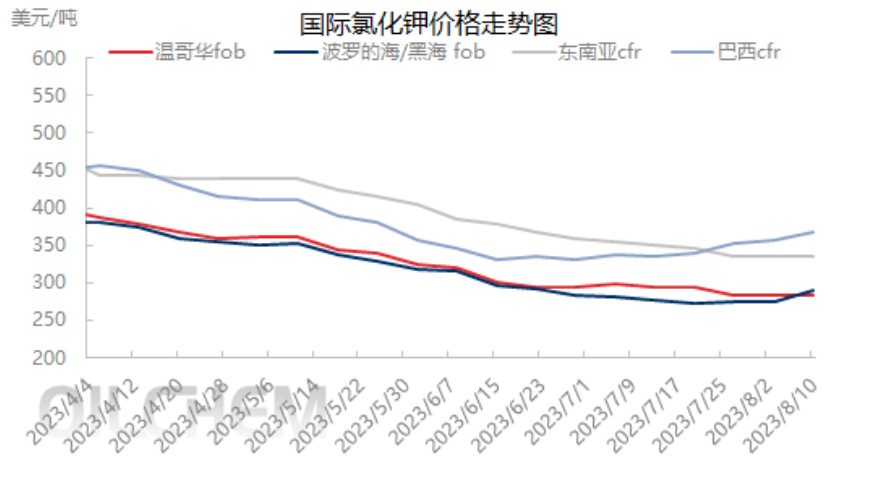

Du point de vue de l'évolution des prix internationaux du chlorure de potassium, à la mi-juillet, le prix au comptant sur le marché brésilien a amorcé une reprise, principalement due à la hausse de la demande de chlorure de potassium en gros volumes. Cette reprise de la demande brésilienne, tirée par la demande de matières premières, indique une amélioration du marché international du chlorure de potassium. Du côté indien, le prix du nouveau contrat important, évoqué initialement, n'a pas encore été officiellement annoncé. Cependant, d'après les transactions récentes, la NFL indienne a attribué, le 31 juillet, un marché portant sur 100 000 tonnes de chlorure de potassium standard au prix CIF de 319 dollars US/tonne, avec un délai de paiement de 180 jours. Ce prix est conforme aux précédentes estimations. Il reste néanmoins supérieur au prix du contrat chinois, qui s'élève à 307 dollars US/tonne.

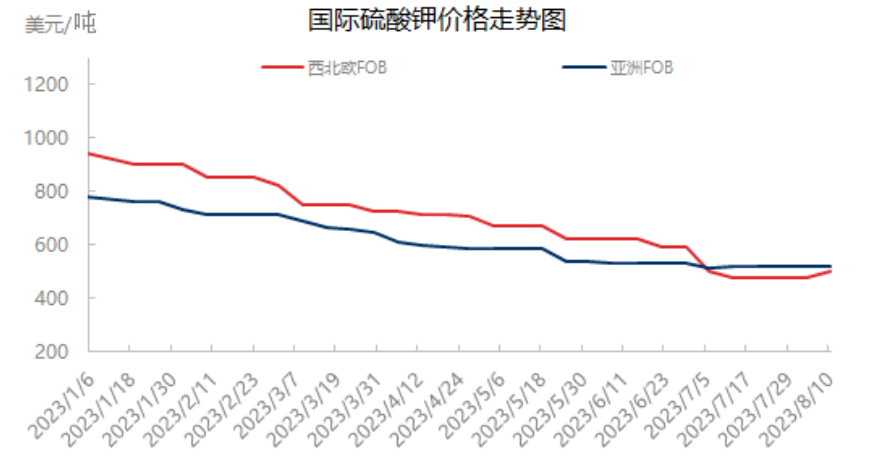

En revanche, si l'on observe la tendance du marché international du sulfate de potassium, du point de vue des prix, les prix sur les principaux marchés d'Europe du Nord-Ouest et d'Asie se sont progressivement stabilisés, n'ont pas continué à baisser, et même le prix FOB du sulfate de potassium en Europe du Nord-Ouest a semblé amorcer une reprise la semaine dernière, tandis que le prix FOB du sulfate de potassium en Asie a maintenu une situation relativement stable pendant près d'un mois.

Du point de vue du marché intérieur, le prix du sulfate de potassium a cessé de baisser plus tôt que celui du chlorure de potassium. Le marché du sulfate de potassium a entamé sa chute à la mi-juin et a commencé à se redresser, tandis que celui du chlorure de potassium a amorcé sa reprise fin juillet. Grâce à la maîtrise des principaux importateurs et des sources d'approvisionnement du marché intérieur, le prix du chlorure de potassium est progressivement revenu à un niveau proche du coût d'importation des contrats importants. Par ailleurs, les stocks en zone franche ont été dédouanés de manière ordonnée et quantitative afin de renforcer l'offre sur le marché intérieur. Concernant le sulfate de potassium, la production de tous les fabricants, à partir de matières premières, se poursuit et les capacités de transformation ont retrouvé en moyenne 60 % de leur capacité. Toutefois, l'offre ne suffit pas à satisfaire pleinement la demande, ce qui explique la poursuite de la hausse des prix dans un contexte d'offre tendue.

Compte tenu de l'offre et de la demande intérieures, le marché de la potasse devrait se maintenir à son niveau de prix actuel, tandis que le prix du chlorure de potassium continuera d'augmenter, toujours sous l'effet de la demande des usines en aval. Le marché du sulfate de potassium reste attentif à la poursuite des commandes en septembre et à sa capacité à maintenir la situation de pénurie. Il convient également de surveiller la fin des travaux de maintenance des équipements des usines de transformation en septembre, ainsi que la reprise progressive de la production, ce qui devrait permettre de pallier la pénurie intérieure de sulfate de potassium.

Joyce

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, Chine

Téléphone/WhatsApp : + 86 19961957599

Email :kelley@mit-ivy.com http://www.mit-ivy.com

Date de publication : 17 août 2023