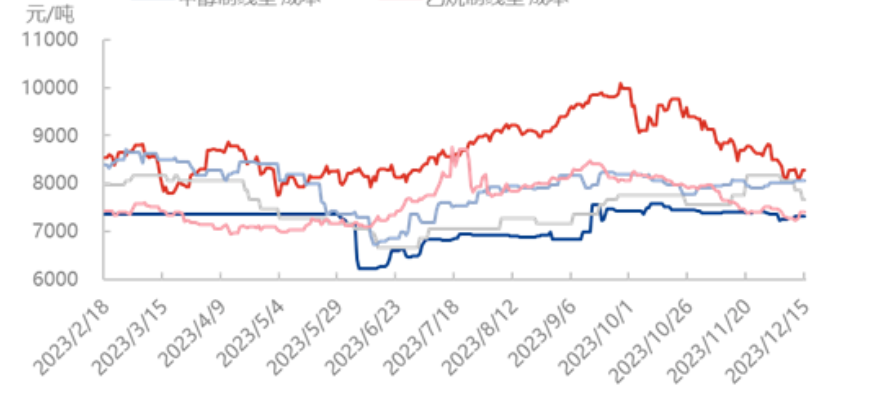

Au 15 décembre, la rentabilité globale des différentes matières premières utilisées pour la production de polyéthylène affichait une tendance à la hausse. La rentabilité de l'éthylène, parmi les cinq procédés de fabrication, a enregistré la plus forte augmentation, passant de +650 yuans/tonne à 460 yuans/tonne en début de mois. Viennent ensuite la rentabilité du charbon et du pétrole, qui sont passés respectivement de +212 yuans/tonne et +207 yuans/tonne en début de mois à -77 yuans/tonne et 812 yuans/tonne. Enfin, la rentabilité du méthanol et de l'éthane a progressé, passant respectivement de +120 yuans/tonne et +112 yuans/tonne à 70 yuans/tonne et 719 yuans/tonne en début de mois. Ainsi, la rentabilité de la production de méthanol et d'éthylène est passée d'une situation négative à une situation positive. La rentabilité du charbon et de l'éthane a quant à elle augmenté respectivement de 34,21 % et 18,45 % depuis le début du mois.

Tout d'abord, la rentabilité de la filière éthylène a fortement progressé. Dès le début du mois, la charge de production des principales entreprises a augmenté, entraînant une réduction ou un arrêt plus ou moins important des équipements de soutien en aval. Les expéditions en amont ont progressé, les stocks de matières premières des utilisateurs en aval sont relativement élevés et la demande au comptant est restée faible, créant ainsi une situation de surproduction. Face à ces stocks importants et à la pression accrue sur les coûts, l'intention d'achat d'éthylène par les utilisateurs en aval a diminué, et les négociations commerciales se sont relâchées. Par conséquent, le coût de production de l'éthylène a baissé, pour atteindre 7 660 yuans/tonne au 15, soit une diminution de 6,13 % par rapport au début du mois.

Concernant le secteur du charbon, la vague de froid intense qui a récemment frappé la majeure partie du pays cet hiver n'a pas entraîné de pénurie soudaine. Le marché n'a pas paniqué, le prix à l'origine a même baissé, la hausse réelle se limitant aux coûts de transport. Cette vague de froid n'a pas eu d'impact significatif sur les prix de production, qui sont restés relativement stables la semaine dernière. Avec la fonte des neiges, les prix devraient fluctuer en fonction de la direction de production et de la direction logistique, et du retour de la vague de froid vers le sud. Le coût du charbon a baissé de 0,77 % par rapport au mois précédent, à 7 308 yuans/tonne.

Concernant l'évolution du marché pétrolier, les cours internationaux ont récemment affiché une performance mitigée. La principale raison réside dans les inquiétudes persistantes quant aux perspectives de la demande. En revanche, la baisse des stocks commerciaux de pétrole brut américains, bien plus importante que prévu, conjuguée aux allusions de la Réserve fédérale à trois baisses de taux d'intérêt l'année prochaine, constitue un facteur positif. Actuellement, les cours internationaux du pétrole se rapprochent à nouveau de leur plus bas niveau annuel, et le climat de faiblesse persiste. Les répercussions de la réunion de l'OPEP+ et la pression exercée par des perspectives de demande moins favorables en sont les principaux facteurs. Cependant, la fourchette de 70 à 72 dollars représente toujours un plancher relativement solide pour le Brent cette année, et l'on s'attend à ce que les prix du pétrole disposent encore d'une marge de progression. Le coût de production actuel du pétrole s'établit à 8 277 yuans/tonne, soit une baisse de 2,46 % par rapport au début du mois.

Date de publication : 21 décembre 2023