1. Analyse de la production de benzène brut au cours du premier semestre de l'année

En 2020, la réduction concentrée des capacités de cokéfaction s'est achevée et la capacité de production a maintenu une tendance positive depuis 2021. On observe une réduction nette de 25 millions de tonnes en 2020, suivie d'une augmentation nette de 26 millions de tonnes en 2021 et d'une nouvelle augmentation nette d'environ 25,5 millions de tonnes en 2022. En 2023, en raison de l'impact des marges bénéficiaires de la cokéfaction et de la demande en aval, la mise en service de certaines nouvelles capacités de production a été retardée. Au 30 juin 2023, 15,78 millions de tonnes de capacité de production de cokéfaction avaient été supprimées et 15,58 millions de tonnes ajoutées, soit une suppression nette de 200 000 tonnes. Il est prévu qu'en 2023, 48,38 millions de tonnes de capacité de production de cokéfaction seront supprimées, soit une augmentation de 42,27 millions de tonnes et une suppression nette de 6,11 millions de tonnes. La capacité de production au premier semestre 2023 est restée quasiment inchangée par rapport à l'année précédente.

Tableau comparatif des variations de la production/mise en service de benzène brut au premier semestre 2022. Unité : tonnes, %, pour cent.

Au premier semestre 2023, la production de benzène brut des unités de cokéfaction en Chine s'est élevée à 2,435 millions de tonnes, soit une hausse de 2,68 % par rapport à la même période de l'année précédente. Le taux d'utilisation moyen des capacités s'est établi à 73,51 %, en baisse de 2,77 % sur un an. La réduction nette des capacités de cokéfaction a été de 200 000 tonnes au premier semestre 2023, et la capacité de production globale est restée relativement stable par rapport au premier semestre de l'année précédente. Toutefois, au cours de cette période, les entreprises de cokéfaction n'ont pas pu produire à pleine capacité, ce qui a entraîné une baisse du taux d'utilisation des capacités et une régionalisation marquée du marché. La principale zone de production de charbon à coke se situe dans le nord de la Chine. Dans le Shanxi, la maîtrise des coûts des entreprises de cokéfaction est relativement aisée comparée à d'autres régions. Dans la première moitié du nord et l'est de la Chine, le taux d'utilisation des capacités est resté stable, tandis que dans le nord-ouest, de fortes restrictions de production expliquent la baisse du taux d'utilisation des capacités. La production de benzène brut est la principale raison de cette hausse. Cependant, l'approvisionnement en benzène brut demeure actuellement tendu.

2. Analyse de la consommation de benzène brut au cours du premier semestre de l'année

Statistiques de consommation des entreprises d'hydrogénation du benzène au premier semestre 2023. Unité : dix mille tonnes.

Hydrogénation du benzène au premier semestre 2023 : tableau des nouvelles capacités de production/redémarrage (unité : 10 000 tonnes/an)

Au premier semestre 2023, la consommation de matières premières des unités d'hydrogénation du benzène s'est élevée à 2 802 600 tonnes, soit une hausse de 9,11 %. Le pic de consommation a été atteint en mai, avec 50,25 millions de tonnes. Ce niveau d'activité élevé a également contribué à la hausse du prix du benzène brut, dont le prix le plus élevé du premier semestre a été enregistré en avril. Cette augmentation s'explique principalement par la hausse des bénéfices, qui a entraîné une augmentation du taux d'utilisation des installations d'hydrogénation du benzène. Par ailleurs, la remise en service de deux unités longtemps mises à l'arrêt, dont l'usine Tangshan Xuyang Phase II, a bénéficié d'investissements pour redémarrer. Cette nouvelle entrée en service a stimulé la consommation de benzène brut et a également soutenu son prix.

3. Analyse des importations de benzène brut

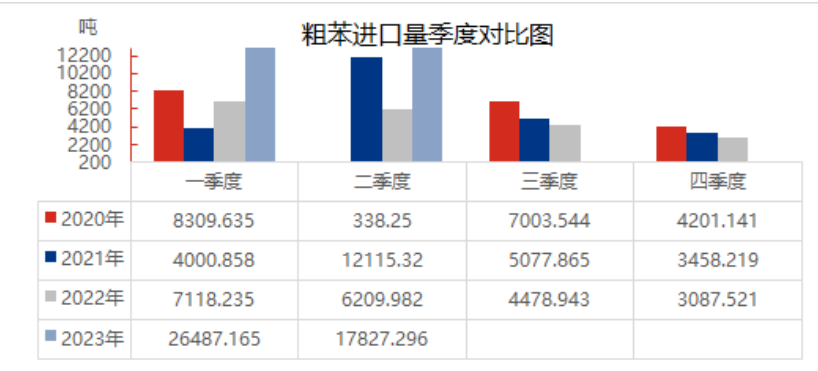

Données d'importation de benzène brut au premier semestre 2023

Au premier semestre 2023, les importations chinoises de benzène brut ont connu une forte hausse (+232,49 %) par rapport à l'année précédente. Le marché intérieur du benzène brut a été confronté à une pénurie, de nombreuses cokeries étant au bord de la faillite. Le manque d'enthousiasme des entreprises et la faible production de benzène brut ont également pesé sur la demande. La maintenance et la remise en service des unités d'hydrogénation du benzène en aval ont considérablement stimulé la reprise d'activité des entreprises de ce secteur. La forte demande a accentué la tension sur l'offre intérieure de benzène brut, et le recours accru aux importations a permis d'atténuer légèrement la pénurie. Par ailleurs, outre le Vietnam, l'Inde, l'Indonésie et Oman, les pays fournisseurs au premier semestre étaient également des pays importateurs. Oman a déclaré en douane 26 992,904 tonnes de benzène brut depuis février, mais ces volumes n'ont pas encore été consommés par les entreprises d'hydrogénation. Hormis les importations omanaises, les importations nationales de benzène brut au cours du premier semestre ont augmenté de 29,96 % par rapport à la même période de l'année précédente.

4. Analyse de l'équilibre entre l'offre et la demande de benzène brut

La production de benzène brut est limitée par des facteurs de rentabilité et environnementaux. Bien que les importations aient augmenté, l'offre totale reste inférieure à la consommation. Au premier semestre, l'amélioration des résultats des entreprises d'hydrogénation du benzène a entraîné la réouverture de certaines entreprises fermées et le lancement de nouveaux projets, ce qui a stimulé la consommation de benzène brut. Le déficit entre l'offre et la demande s'élevait à -323 300 tonnes au premier semestre, perpétuant ainsi la pénurie de benzène brut.

Joyce

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, Chine

Téléphone/WhatsApp : + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Date de publication : 5 juillet 2023